إفريقيا أمام لحظتها المعدنية

إفريقيا أمام لحظتها المعدنية: من الثروة الجيولوجية إلى القوة الصناعية

إفريقيا أمام لحظتها المعدنية

بقلم المستشار أكرم مندامي زين الدين

خبير ومستشار في الشؤون التنموية والاستراتيجية

إفريقيا أمام لحظتها المعدنية: من الثروة الجيولوجية إلى القوة الصناعية

ورقة تقدير استراتيجية

دبي، ٢ حزيران ٢٠٢٦

- لحظة تاريخية تستحق القراءة بعمق

في كل عقد تقريباً، تُعلن أفريقيا “لحظتها”. في السبعينيات كان الوعد نفطياً، وفي التسعينيات كان ديمقراطياً، وفي العقد الأول من الألفية الثالثة كان صعود الطلب الآسيوي وارتفاع أسعار السلع. في كل مرة، استفاد الوسطاء أكثر مما استفادت القارة.

اليوم يُطرح الوعد مجدداً، لكن بثوب مختلف. الطلب العالمي على المعادن الاستراتيجية المرتبطة بالتحول الطاقوي، من ليثيوم وكوبالت ومنغنيز ونحاس ومعادن نادرة، يضع أفريقيا في موقع لم تكن فيه من قبل. هذه المرة، الأوراق مختلفة فعلاً. لكن الأوراق وحدها لا تصنع نتيجة، بل تصنعها القدرة على لعبها.

السؤال الجوهري الذي تطرحه هذه الورقة ليس “هل تمتلك أفريقيا الموارد؟” فالإجابة معروفة ولا تحتاج إلى تأكيد. السؤال هو: ما الشروط الفعلية التي تجعل التحول من الاستخراج إلى التصنيع ممكناً؟ وما الذي يجب أن يُبنى قبل أن يُطلق؟

- المشكلة الحقيقية: ليس الموارد بل هيكل العلاقة معها

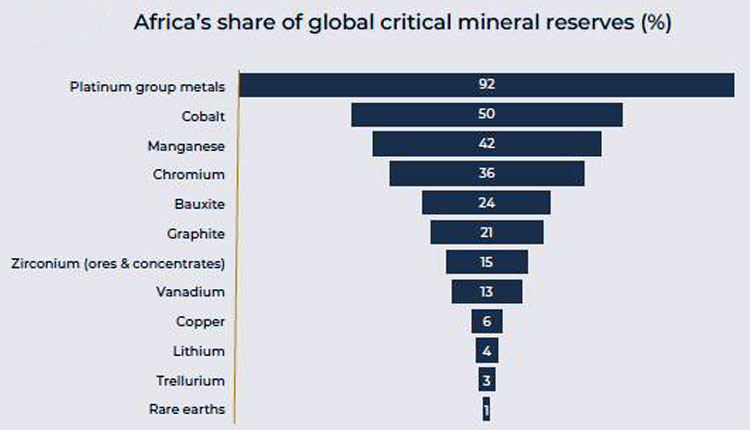

القارة تمتلك نحو 30% من الاحتياطيات المعدنية العالمية. هذه الحقيقة لا تحتاج إلى إثبات. ما يحتاج إلى فهم عميق هو لماذا ظلت هذه الثروة لعقود طويلة تُغادر القارة خاماً وتعود إليها منتجاً نهائياً بأسعار مضاعفة.

النموذج القائم ليس نتاج إهمال أو جهل. هو نتاج بنية مصالح متراكمة تجمع أطرافاً متعددة، شركات دولية تحمل عقود امتياز طويلة الأمد، ودولاً مستوردة بنت صناعاتها على افتراض استمرار الوصول إلى الخام الرخيص، وترتيبات محلية في بعض السياقات استفادت من استمرار هذا الترتيب.

إدراك هذه البنية ليس تشاؤماً، بل هو نقطة الانطلاق لأي استراتيجية تحول جادة. والدول التي راجعت إطارها التعاقدي مع شركاء التعدين الدوليين وجدت هامشاً من القيمة المُستعادة لم يكن مرئياً من قبل. هذا الهامش موجود، والأدوات القانونية والتفاوضية لاستعادته باتت أكثر نضجاً مما كانت عليه قبل عقد.

إفريقيا أمام لحظتها المعدنية

إفريقيا أمام لحظتها المعدنية: من الثروة الجيولوجية إلى القوة الصناعية

المستشار أكرم مندامي زين الدين

تحقيق أهداف المناخ المُتفق عليها دولياً يستلزم زيادات هائلة في استخراج المعادن الاستراتيجية

- ما الذي تغيّر فعلاً؟ ثلاثة متغيرات جوهرية

أولاً، تحوّل في موازين الطلب

الاقتصاد الأخضر ليس شعاراً بل تحول هيكلي يُعيد رسم خرائط الطلب العالمي. تحقيق أهداف المناخ المُتفق عليها دولياً يستلزم زيادات هائلة في استخراج المعادن الاستراتيجية، وأفريقيا تمتلك النصيب الأكبر منها. هذا يمنح الدول المنتِجة ورقة ضغط لم تكن متاحة بالقدر ذاته في حقب الطفرات السلعية السابقة.

ثانياً، سابقة قابلة للدراسة والتكيّف

التجربة الإندونيسية في فرض حظر تصدير خام النيكل تُعلّمنا أن نجاح قرار التحويل المحلي يتضاعف حين تسبقه ثلاثة استثمارات تحضيرية، في القدرة المؤسسية على التنفيذ، وفي تأمين الشراكة الصناعية المناسبة، وفي تهيئة الطاقة كشرط مسبق لا لاحق. الدول التي تبني هذه العوامل قبل إطلاق قرار التحويل تحصد نتائج مختلفة كلياً عن تلك التي تُطلق القرار وتنتظر.

ثالثاً، تعدد اللاعبين الدوليين كهامش مناورة

التنافس بين القوى الكبرى على المعادن الاستراتيجية، والاهتمام الخليجي المتصاعد بالتنويع الاقتصادي، والبحث الأوروبي عن سلاسل تزويد آمنة، كل هذا يمنح الدول الأفريقية هامش مناورة أوسع مما كان متاحاً في عقود سابقة. لكن هامش المناورة لا يتحول تلقائياً إلى استراتيجية ما لم يكن ثمة طرف منظم قادر على استثماره.

أكرم مندامي زين الدين

الفكرة الجوهرية التي تقوم عليها أبرز مبادرات التحويل المعدني في القارة، ومنها منصة A2MP كنموذج تفكيري يستحق المتابعة

- نموذج التحويل المعدني: من الفكرة إلى المنظومة

الفكرة الجوهرية التي تقوم عليها أبرز مبادرات التحويل المعدني في القارة، ومنها منصة A2MP كنموذج تفكيري يستحق المتابعة، هي أن المعدن يجب أن يُصهر ويُكرَّر ويتحوّل إلى قيمة مضافة داخل القارة قبل أن يغادرها.

ما يُميّز هذا النموذج ليس حجم ما أنجزه بعد، بل منطق التكامل الذي يقترحه بين خمسة محاور متصلة: الاستخراج والتصنيع والطاقة والبنية اللوجستية والقيمة المضافة المحتجزة داخل الاقتصادات الأفريقية. وهو منطق يستحق أن تُبنى عليه سياسات لا أن يُنتظر إثباته

أولاً.

المصهر الصناعي في هذا النموذج ليس مجرد مصنع، بل هو محرّك لمنظومة اقتصادية كاملة. لأنه يوفر ما يبحث عنه كل مستثمر في الطاقة، عميل مضمون وطلب ثابت لعقود. وهذا بدوره يخلق الجدوى الاقتصادية لبناء محطات توليد في مناطق كانت بعيدة عن الشبكة.

ومن حول المصهر تنشأ مناطق صناعية وبنية لوجستية ومجتمعات عمالية تتطلب خدمات وتجارة وتعليماً. وهنا لا يعود المشروع مشروعاً تعدينياً فحسب، بل يتحول إلى منصة تنموية متكاملة تمتد آثارها إلى قطاعات متعددة.

هذا ما حدث في عدد من التجارب الصناعية الناجحة في آسيا، وما تحاول بعض دول الخليج تحقيقه عبر مدن صناعية قائمة على موارد طاقوية ضخمة.

- البيئة الاجتماعية والرقمية: بُعد لا يحتمل الإغفال

المشاريع العملاقة في قطاع التحويل المعدني لا تُختبر فقط في الجدوى الاقتصادية أو التقنية، بل تُختبر اليوم في بيئة أكثر تعقيداً، هي البيئة الرقمية والاجتماعية المحيطة بها. من يعمل في هذا القطاع يعرف أن الحضور القوي على المنصات أصبح ورقة ضغط حقيقية في يد من يريد الاستفادة أو عرقلة المسار. وتجاهل هذه الحقيقة ليس جرأة، بل هو ثغرة في التخطيط.

الشركات والحكومات التي تُدرك هذا مبكراً لا تنتظر الضغط لتتحرك، بل تبني تحصينها قبل أن تُطلق مشروعها. هذا التحصين لا يأتي من العلاقات العامة ولا من الردود الدفاعية، بل يأتي من شيء أعمق وأكثر ديمومة، وهو الاندماج الحقيقي مع النسيج الاجتماعي المحيط بالمشروع.

حين تطال المنفعة الفئات الشعبية بشكل ملموس وموثق ومُخطط له منذ البداية، من توظيف محلي ومقاولات من الباطن وخدمات وبنية تحتية، يتحول المجتمع من متفرج إلى شريك فاعل. وهذه الشراكة هي أكثر درع فعالية في مواجهة أي حملة ضغط مهما كان حجمها الرقمي.

الدراسة الاجتماعية المسبقة والخطط المُفصّلة لتوزيع المنفعة ليست رفاهية تُضاف في نهاية التخطيط، بل هي جزء من هندسة المشروع ذاتها. والمشاريع التي تفهم هذا تكتسب شيئين في آنٍ واحد، شرعية تشغيلية محلية تجعلها أكثر استقراراً، وجاذبية تمويلية دولية تجعلها أكثر قدرة على الاستمرار.

- الشروط البنيوية للتحول: ما لا يمكن تجاوزه

بناءً على التجارب المقارنة، يمكن تحديد أربعة شروط لأي تحول صناعي معدني ناجح، تعمل في الوقت نفسه لا بالتتابع:

السيادة التفاوضية قبل السيادة التشريعية. تغيير القانون أسهل من تغيير موازين القوى على طاولة التفاوض. القدرات التقنية والقانونية والمؤسسية التي تجعل الطرف الأفريقي شريكاً فعلياً لا مجرد موقّع، هي ما يُحدد نوعية العقد الذي يُبرم.

الطاقة كعمود فقري لا ملحق. أي استراتيجية تحويل معدني يجب أن تبدأ بمعادلة الطاقة لا أن تُضيفها لاحقاً. المصهر الذي لا يجد طاقة موثوقة بسعر تنافسي يتحول من ميزة إلى عبء.

التكامل الإقليمي كرافعة تفاوضية. الثروات المعدنية الأفريقية متفرقة جغرافياً ومتكاملة صناعياً. طرف يتفاوض منفرداً يحصل على شروط أدنى بكثير من كتلة تتفاوض جماعياً. الإطار القانوني الإقليمي موجود، والمحتوى التفاوضي الفعلي هو ما ينتظر البناء.

إدارة الزمن الاستراتيجي. النافذة المتاحة حقيقية لكنها محدودة. الاستثمار الموازي في تقنيات تُقلّص الاعتماد على المعادن الأولية يجري على قدم وساق في الدول الصناعية الكبرى. كل سنة تأخير في بناء منظومة التحويل المحلية هي سنة تتآكل فيها قيمة الورقة التفاوضية.

- منجم المستقبل لا يُقاس بالإنتاج، بل بما يبقى داخل القارة

في العقود الماضية، كان نجاح المشروع التعديني يُقاس بعدد الأطنان المستخرجة وقيمة الصادرات. أما اليوم، فقد انتقلت المنافسة العالمية من امتلاك المعدن إلى التحكم بما يأتي بعده. وهنا تحديداً يكمن البُعد الذي تغفله كثير من الاستراتيجيات، لأنه غير مرئي، وغير قابل للقياس بالطن أو بالدولار المباشر.

البُعد الأول هو البيانات الصناعية. من يملك بيانات الاستخراج والتكرير وسلاسل التوريد، يملك القدرة على التنبؤ بالأسعار، وتوقيت الإمداد، والتفاوض من موقع المعرفة لا من موقع الحاجة. البيانات في اقتصاد المعادن الجديد ليست أداة إدارية، بل أصل استراتيجي بحد ذاته.

البُعد الثاني هو الملكية التقنية. لفارق بين دولة تصدّر الخام ودولة تصنع القيمة لا يكمن في المنجم، بل في براءات التكرير والمعالجة والتقنيات التي تحوّل المعدن إلى منتج. هذه الملكية هي الخط الفاصل بين من يبيع المادة ومن يبيع المعرفة المتجسدة فيها.

أكرم مندامي زين الدين خبير الشؤون الاستراتيجية والتنمية الاقتصادية

الدول التي تثبّت موقعها في المراحل الأعلى تصبح جزءاً من المعادلة العالمية لا مجرد مورد قابل للاستبدال

البُعد الثالث هو الموقع في سلسلة القيمة العالمية. ليس المهم أن تنتج، بل أين تقف في السلسلة الممتدة من المنجم إلى البطارية أو الرقاقة. كل خطوة صعوداً في هذه السلسلة تعني قيمة أعلى، واعتماداً أقل، وقدرة تفاوضية أكبر. والدول التي تثبّت موقعها في المراحل الأعلى تصبح جزءاً من المعادلة العالمية لا مجرد مورد قابل للاستبدال.

وفي عالم يُعيد تشكيل سلاسل إمداده بسرعة، ستكون الدول القادرة على دمج التعدين بالبيانات والتقنية والصناعة أكثر قدرة على التفاوض وجذب الاستثمار وتحقيق نمو يدوم. أما الاقتصادات التي تكتفي بتصدير الخام، فقد تجد نفسها بعد سنوات أمام سوق أقل اعتماداً على مواردها وأكثر اعتماداً على المعرفة والتصنيع المتقدم.

لذلك، فإن السؤال الذي سيحدد موقع أفريقيا في العقود المقبلة لن يكون: كم طناً استخرجنا؟ بل: كم قيمة أضفنا؟ وكم معرفة احتفظنا بها داخل القارة؟

- الخلاصة: تكلفة التأخير ليست محايدة

النافذة الزمنية المتاحة حقيقية لكنها محدودة بطبيعة التحولات التكنولوجية الجارية. الدول والمؤسسات التي تبني اليوم منظومة التحويل المعدني المحلي بشروطها الأربعة، تُراكم رأسمالاً استراتيجياً يصعب تجاوزه لاحقاً. أما التأخير، فليس موقفاً محايداً، بل هو في حد ذاته قرار بالبقاء في النموذج القديم.

أفريقيا لا تحتاج إلى إقناع بأنها تمتلك الثروة. تحتاج إلى استراتيجيات تُحوّل الثروة الجيولوجية إلى قوة تفاوضية، والقوة التفاوضية إلى بنى صناعية، والبنى الصناعية إلى تراكم تكنولوجي واجتماعي حقيقي.

هذا المسار طويل ومُكلف ومتعرّج، لكنه يبقى الطريق الوحيد الذي يحوّل أفريقيا من مصدر للمواد الخام إلى صانع للقيمة ومشارك فعلي في رسم الاقتصاد العالمي القادم.

التعليقات مغلقة.